A busca por um empréstimo no Brasil sempre esteve cercada de burocracia, filas e exigências difíceis para grande parte da população. Durante décadas, o acesso ao crédito foi concentrado em instituições tradicionais, com critérios rígidos e pouca flexibilidade para perfis considerados de maior risco.

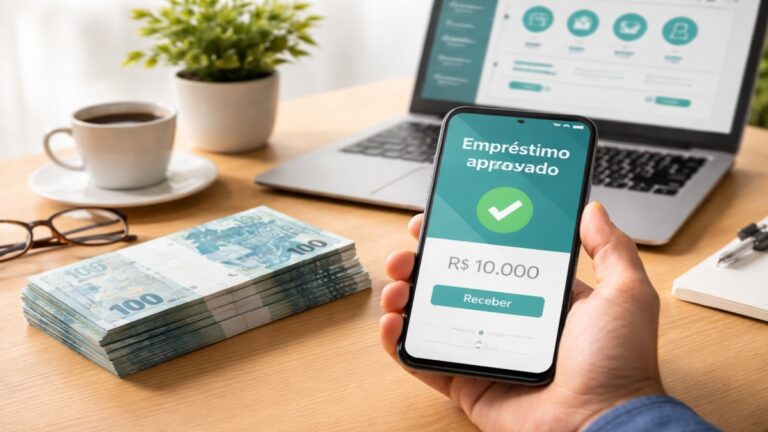

Com o avanço da tecnologia e a popularização dos serviços digitais, esse cenário começou a mudar de forma significativa. As fintechs surgiram como protagonistas de uma nova era financeira, trazendo soluções mais acessíveis, rápidas e alinhadas às necessidades de um público cada vez mais conectado.

O avanço das fintechs no cenário financeiro brasileiro

Nos últimos anos, o Brasil se tornou um dos principais polos de inovação financeira da América Latina. O crescimento das fintechs foi impulsionado tanto pela demanda reprimida por crédito quanto pela evolução do ambiente regulatório, que passou a incentivar novos modelos de negócio.

Essas empresas utilizam tecnologia para simplificar processos que antes eram complexos e demorados. A análise de perfil, por exemplo, deixou de depender apenas de histórico bancário tradicional, passando a considerar dados alternativos, como comportamento digital e hábitos de consumo.

Outro ponto relevante é a experiência do usuário, que se tornou um diferencial competitivo. Aplicativos intuitivos e processos totalmente online permitem que o consumidor solicite crédito em poucos minutos, sem a necessidade de deslocamento ou papelada.

Além disso, a redução de custos operacionais possibilita a oferta de condições mais competitivas. Sem a estrutura pesada de grandes agências físicas, muitas fintechs conseguem trabalhar com taxas mais atrativas e maior flexibilidade de pagamento.

Essa transformação também contribui para a democratização do acesso a serviços financeiros. Pessoas que antes eram excluídas do sistema bancário passam a ter novas oportunidades, ampliando o alcance do crédito no país.

Novos critérios de análise e inclusão financeira

A inovação não está apenas na forma de solicitar crédito, mas também na maneira como ele é concedido. As fintechs adotam modelos de análise baseados em inteligência artificial e machine learning, capazes de avaliar riscos com maior precisão.

Esses sistemas analisam uma variedade maior de dados, indo além do tradicional score de crédito. Informações como movimentação digital, regularidade de pagamentos e até comportamento em redes sociais podem influenciar a decisão.

Com isso, indivíduos que antes eram considerados “invisíveis” pelo sistema financeiro passam a ter acesso a recursos. Trabalhadores informais, autônomos e pequenos empreendedores encontram nessas plataformas uma alternativa viável para financiar suas atividades.

Outro aspecto importante é a personalização das ofertas. Em vez de produtos padronizados, as fintechs conseguem criar soluções sob medida, ajustadas ao perfil e à capacidade de pagamento de cada cliente.

Essa abordagem contribui para uma relação mais equilibrada entre instituição e consumidor. Ao entender melhor quem solicita o crédito, as empresas conseguem reduzir inadimplência e oferecer condições mais sustentáveis a longo prazo.

Desafios e perspectivas para o futuro do crédito digital

Apesar dos avanços, o mercado de crédito digital ainda enfrenta desafios importantes. A segurança da informação é uma das principais preocupações, especialmente diante do aumento de ataques cibernéticos e fraudes online.

As fintechs precisam investir continuamente em tecnologia e proteção de dados para garantir a confiança dos usuários. Sem isso, a expansão do setor pode ser comprometida, afetando tanto empresas quanto consumidores.

Outro ponto de atenção é a educação financeira. Embora o acesso ao crédito tenha se ampliado, muitos brasileiros ainda não possuem conhecimento suficiente para utilizá-lo de forma consciente, o que pode levar ao endividamento excessivo.

Além disso, a regulação do setor segue em evolução. O Banco Central tem desempenhado um papel fundamental na criação de normas que equilibram inovação e estabilidade, garantindo um ambiente competitivo e seguro para todos os participantes.

O futuro aponta para uma integração ainda maior entre tecnologia e finanças. Tendências como open finance, pagamentos instantâneos e análise de dados em tempo real devem aprofundar a transformação iniciada pelas fintechs.

Nesse contexto, o acesso a recursos financeiros tende a se tornar cada vez mais inclusivo e eficiente. A combinação entre inovação tecnológica e foco no cliente pode consolidar um novo modelo de crédito, mais justo e alinhado às necessidades da sociedade brasileira.

O impacto das fintechs na economia e no consumo

A expansão das fintechs não influencia apenas o acesso ao crédito, mas também o comportamento econômico da população. Com maior facilidade para obter recursos, consumidores passam a planejar melhor suas compras e investimentos no dia a dia.

Esse novo cenário contribui para o aumento do consumo, especialmente entre pessoas que antes não tinham acesso a serviços financeiros. A circulação de dinheiro tende a crescer, estimulando diferentes setores da economia de forma indireta.

Além disso, pequenos negócios se beneficiam dessa transformação. Com acesso facilitado a capital, empreendedores conseguem investir em melhorias, ampliar operações e enfrentar períodos de instabilidade com mais segurança.

Outro ponto importante é a descentralização do sistema financeiro. A entrada de novos players aumenta a concorrência, o que pressiona instituições tradicionais a inovar e oferecer melhores condições aos clientes.

Com isso, o mercado se torna mais dinâmico e competitivo, criando um ambiente mais favorável tanto para consumidores quanto para empresas. A digitalização, nesse contexto, deixa de ser apenas uma tendência e passa a ser um motor relevante de desenvolvimento econômico.

👉Leia também: Como organizar as finanças pessoais em um cenário econômico incerto